Obligación Hipotecaria Garantizada (CMO)

¿Qué Es Una Obligación Hipotecaria Garantizada?

Una obligación hipotecaria garantizada (CMO) se refiere a un tipo de valores respaldados por hipotecas que contiene un conjunto de hipotecas y las vende como una inversión. Organizadas por vencimiento y nivel de riesgo, las CMOs reciben flujos de efectivo cuando los prestatarios pagan hipotecas como garantía de estos valores. A su vez, las CMOs asignan los pagos de capital e intereses a sus inversionistas basándose en reglas y acuerdos predeterminados.

Emitidas por primera vez por Salomon Brothers y First Boston en 1983, las CMOs eran complejas e incluían muchas hipotecas diferentes. Por muchas razones, los inversionistas estaban más inclinados a enfocarse en los flujos de ingresos ofrecidos por las CMOs en lugar de la salud de las hipotecas mismas. Como resultado, muchos inversionistas compraron CMOs llenas de hipotecas de alto riesgo, hipotecas de tasa ajustable, hipotecas propiedad de prestatarios cuyos ingresos no se verificaron durante el proceso de solicitud y otras hipotecas riesgosas con un alto riesgo de incumplimiento.

El uso de ECLs ha sido criticado como un factor provocador de la crisis financiera del período 2007-2008. El aumento de los precios de las viviendas hizo que las hipotecas parecieran una inversión segura, lo que alentó a los inversionistas a comprar CMOs y otros MBSs. Aún así, las condiciones económicas y de mercado llevaron a mayores ejecuciones hipotecarias y riesgos de pago que los modelos financieros no podían predecir con precisión. Los efectos de la crisis financiera mundial han llevado a una mayor regulación de los valores respaldados por hipotecas. En Diciembre del 2016, la SEC y FINRA introdujeron nuevas reglas que reducen el riesgo de estos valores al establecer requisitos de margen para transacciones de agencias cubiertas, incluyendo las obligaciones hipotecarias garantizadas.

Comprendiendo las Obligaciones Hipotecarias Garantizadas

Las obligaciones hipotecarias garantizadas consisten en varios tramos o grupos de hipotecas organizadas por sus perfiles de riesgo. Los tramos suelen tener saldos de capital, tasas de interés, vencimientos y tasas de incumplimiento variables y representan instrumentos financieros complejos. Las obligaciones hipotecarias garantizadas son sensibles a los cambios en las tasas de interés y a los cambios en las condiciones económicas, como las tasas de ejecución hipotecaria, las tasas de refinanciamiento y las tasas a las que se venden los bienes inmuebles. Cada tramo tiene una fecha de vencimiento y un tamaño diferente, y se emiten bonos contra él con un cupón mensual. El cupón proporciona pagos mensuales de capital e intereses.

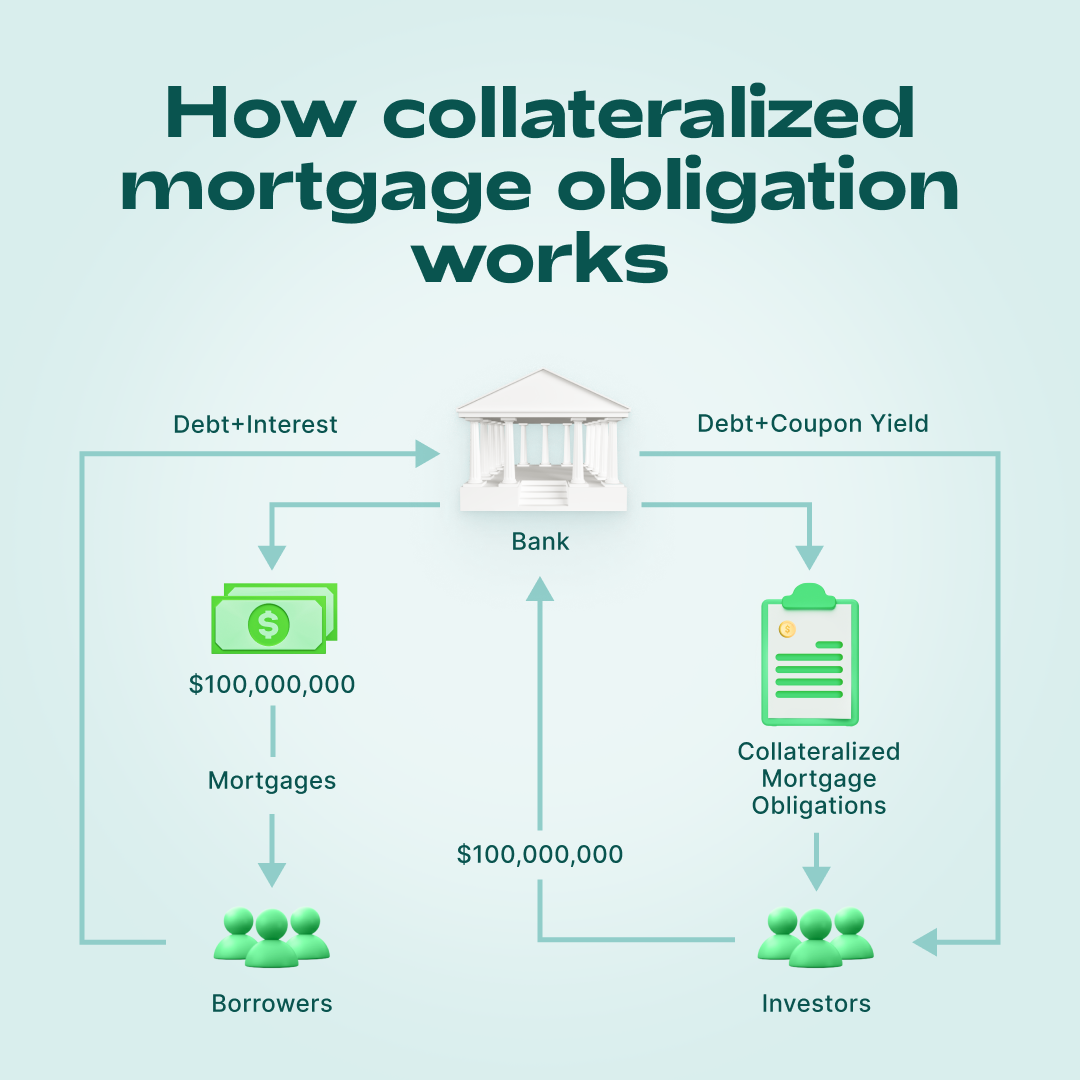

Para ilustrar, veamos el mecanismo en la imagen. Supongamos que un banco emitió un préstamo hipotecario para apartamentos por un monto de $100.000.000 e inmediatamente después emitió CMOs por el mismo monto. El conjunto de bonos se pone en subasta. Los inversionistas reciben un ingreso garantizado a largo plazo con un riesgo potencialmente bajo al comprar bonos. El banco utiliza el dinero recibido de los inversionistas para emitir nuevos préstamos. Una parte de los intereses de la hipoteca se destina al pago de cupones y el resto es la ganancia del banco.

CMO vs. CDO

Al igual que las CMOs, las obligaciones de deuda garantizada (CDOs) consisten en un grupo de préstamos agrupados y vendidos como un vehículo de inversión. Sin embargo, mientras que las CMOs solo contienen hipotecas, las CDOs tienen una variedad de préstamos, como préstamos para automóviles, tarjetas de crédito, préstamos comerciales y también hipotecas. Tanto las CDOs como las CMOs alcanzaron su punto máximo en el 2007, justo antes de la crisis financiera mundial, y su valor se desplomó después de eso. Por ejemplo, en su apogeo en el 2007, el mercado de CDOs valía $1,3 billones. Como referencia, en el 2013 ya costaba $850 millones.

CMO vs. MBS

Los valores respaldados por hipotecas, o MBS, es cualquier instrumento de inversión que contiene un paquete de hipotecas residenciales. Las organizaciones que ofrecen valores respaldados por hipotecas compran estos préstamos a los bancos o a las instituciones financieras.

Cuando los prestatarios liquidan sus hipotecas, los MBSs recibe efectivo. Los inversionistas en MBSs reciben pagos de acuerdo con un calendario determinado. Los ingresos de los inversionistas se basan en un porcentaje acordado entre el inversionista y la entidad oferente del MBS sobre los pagos principal y de intereses realizados sobre préstamos dentro del MBS.

Las CMOs son un tipo de MBS. Lo que diferencia a las CMOs de los MBSs tradicionales es que las hipotecas en las CMOs se dividen en categorías o tramos según el riesgo y los vencimientos.

La importancia del nivel de riesgo con las CMOs

Cuando se trata de obligaciones hipotecarias garantizadas, es fundamental determinar el nivel de riesgo.

Debido a que las CMOs a menudo se agrupan en tramos por riesgo, es crucial prestarles atención. Dado que las CMOs están vinculadas a hipotecas, hay varias razones por las que algunos tramos se consideran de bajo riesgo, como la calificación crediticia de los prestatarios o la cantidad de deuda mensual que tienen.

Por el contrario, los tramos de mayor riesgo contendrán prestatarios con mayor crédito, tasas de ejecución hipotecaria y tasas de interés más altas. Cuanto menor sea el riesgo, mayor será la probabilidad de que el dinero sea devuelto en su totalidad, aunque es probable que los pagos sean menores. Una vez más, se trata de lo que el inversionista busca específicamente en un vehículo de inversión. Tal vez el inversionista esté dispuesto a correr riesgos si eso significa que puede ganar más a corto plazo.